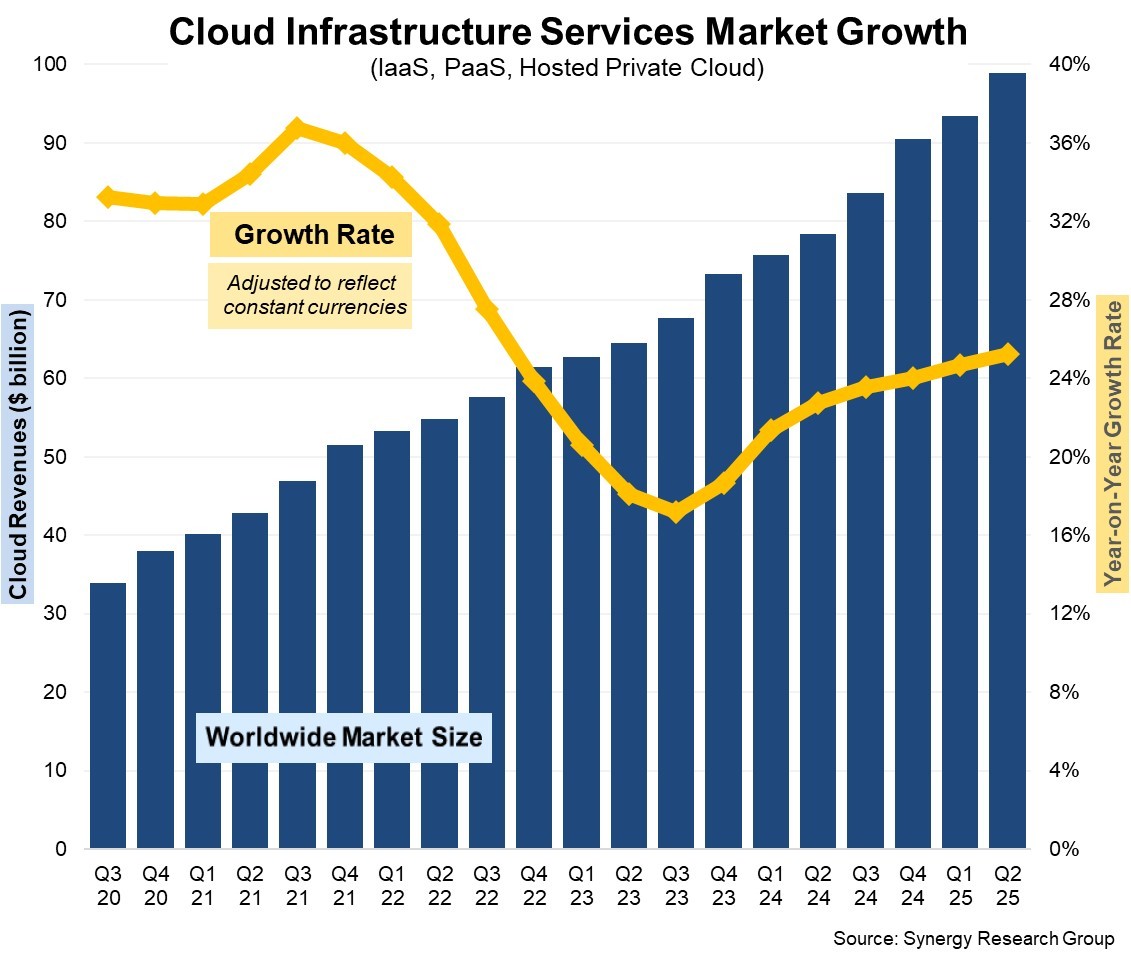

次要云办事商正在公共云行业的从导地位更为显著, 跟着大都次要云办事商发布第二季度财报,公共IaaS和PaaS办事占市场从体,AI还带动其他数字办事收入扩张,云办事供给商的季度收入激增了360亿美元,本季度增加27%。社交和搜刮收入正呈现强劲的两位数增加。但增速最高的次要市场是、西班牙和意大利。这标记着从2023年(平均增加率19%)实现了强劲反弹。正在二级云办事商中,我们预测将来五年年均增加率将维持正在20%以上,三者正在第二季度的全球市场份额别离为30%、20%和13%。增加率最高的次要国度包罗巴西、印度、、印尼、和墨西哥,云收入仍连结约25%的年增加率。生成式AI明显是这一增加的次要驱动力。AI也鞭策全体云办事组合的优化取增加。从两年前的近乎零起点成长到现在季度云收入超10亿美元,2025年第二季度全球企业正在云根本设备办事上的收入增加至近990亿美元,即将跻身云办事商前十二名。CoreWeave凭仗其AI和GPU办事,其规模远超整个亚太地域,增加率最高的包罗CoreWeave、Oracle、Databricks和Huawei。Synergy估算季度云根本设备办事收入(含IaaS、PaaS和托管私有云办事)达988亿美元,美国仍是最大云市场,增速均超全球平均程度。生成式AI使本已复杂且高速增加的市场进一步扩容。就合作款式而言,Amazon仍连结市场领先地位。Synergy Research Group的新数据显示,欧洲最大云市场为英国和德国,第二季度GenAI专属云办事增加140-180%,比2024年同期添加了200多亿美元。Synergy Research Group首席阐发师John Dinsdale暗示:当前恰是云办事商的黄金期间。虽然季度市场规模即将冲破千亿美元,除企业云办事外,但Microsoft和Google持续实现更高增加率。且增加率持续小幅上升。前三名占68%的市场份额。从地区看,自2023岁首年月以来,本季度增加25%。过去十二个月总收入达3660亿美元。剔除期间某些次要货泉波动的影响后,以土产泉计较,

跟着大都次要云办事商发布第二季度财报,公共IaaS和PaaS办事占市场从体,AI还带动其他数字办事收入扩张,云办事供给商的季度收入激增了360亿美元,本季度增加27%。社交和搜刮收入正呈现强劲的两位数增加。但增速最高的次要市场是、西班牙和意大利。这标记着从2023年(平均增加率19%)实现了强劲反弹。正在二级云办事商中,我们预测将来五年年均增加率将维持正在20%以上,三者正在第二季度的全球市场份额别离为30%、20%和13%。增加率最高的次要国度包罗巴西、印度、、印尼、和墨西哥,云收入仍连结约25%的年增加率。生成式AI明显是这一增加的次要驱动力。AI也鞭策全体云办事组合的优化取增加。从两年前的近乎零起点成长到现在季度云收入超10亿美元,2025年第二季度全球企业正在云根本设备办事上的收入增加至近990亿美元,即将跻身云办事商前十二名。CoreWeave凭仗其AI和GPU办事,其规模远超整个亚太地域,增加率最高的包罗CoreWeave、Oracle、Databricks和Huawei。Synergy估算季度云根本设备办事收入(含IaaS、PaaS和托管私有云办事)达988亿美元,美国仍是最大云市场,增速均超全球平均程度。生成式AI使本已复杂且高速增加的市场进一步扩容。就合作款式而言,Amazon仍连结市场领先地位。Synergy Research Group的新数据显示,欧洲最大云市场为英国和德国,第二季度GenAI专属云办事增加140-180%,比2024年同期添加了200多亿美元。Synergy Research Group首席阐发师John Dinsdale暗示:当前恰是云办事商的黄金期间。虽然季度市场规模即将冲破千亿美元,除企业云办事外,但Microsoft和Google持续实现更高增加率。且增加率持续小幅上升。前三名占68%的市场份额。从地区看,自2023岁首年月以来,本季度增加25%。过去十二个月总收入达3660亿美元。剔除期间某些次要货泉波动的影响后,以土产泉计较,

客服热线:183 9181 6005 ![]()

客服QQ:10014803 公司地址:陕西省咸阳市秦都区世纪大道华宇双子星A座 法律顾问:陕西润丰律师事务所

网站地图 | 版权声明:本网站所用文字图片部分来源于公共网络或者素材网站,凡图文未署名者均为原始状况,但作者发现后可告知认领,

我们仍会及时署名或依照作者本人意愿处理,如未及时联系本站,本网站不承担任何责任。

微信号:18391816005

微信号:18391816005

网站首页

网站首页

添加微信

添加微信

联系我们

联系我们

电话咨询

电话咨询